Gıda bankası bağışlanmış gıda, giysi, temizlik ve hijyen ürünlerini toplayan, ayrıştıran, depolayan ve ihtiyaç sahiplerine dağıtan bir sivil toplum örgütlenmesidir.

Firmalar ve kişiler gıda, giysi ve temizlik ürünlerini bu “bankaya yatırır”, ihtiyacı olanlar da bu ürünleri “bankadan çeker”.

Türkiye’de Gıda Bankacılığı

⦁ Türkiye’de her 7 kişiden 1’i yoksulluk sınırının altında yaşıyor.

⦁ 325 bin ton gıda ise her yıl imha ediliyor.

⦁ İsrafın tahmin edilen maliyeti 414 milyar TL.

Tam da bu rakamlar nedeniyle Türkiye’de gıda bankacılığına çok ihtiyacımız olduğu görülüyor. Üstelik yasalardaki teşvikler de bu süreci kolaylaştırıyor.

Tider Gıda Bankacılığı Ağı

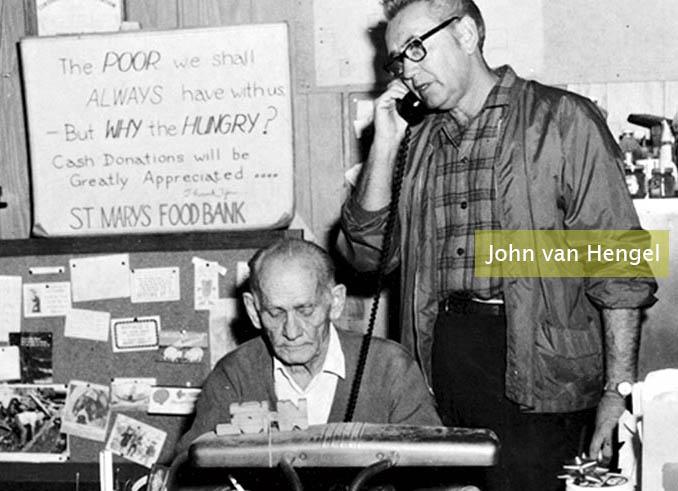

Gıda Bankacılığı Fikrinin Doğuşu ve Mantığı

Gıda bankacılığı fikri 1967 yılında Phoenix, Arizona’da doğdu. Kendini yoksullara yardım etmeye adamış bir aşevi gönüllüsü olan John van Hengel, bir gün yiyecek dağıtırken aşevinin çöpünü karıştıran bir kadınla karşılaşır. Kadın yalnız başına çocuklarına bakmaktadır ve onları besleyebilmek için market ve aşevlerinin atıkları arasında bulduğu kullanılabilir durumdaki gıda maddelerinden yararlandığını söyler.

Van Hengel fark eder ki bir tarafta aç ve yoksul insanlar, diğer tarafta ise son tüketim tarihi yaklaştığı veya ambalajı hasara uğradığı için kullanabilir durumdayken atılan, imha edilen tonlarca ürün vardır. Bu çelişkiye dikkat çeken van Hengel çevresindeki marketleri ve üreticileri ikna ederek bu tür ürünlerini bir ücretsiz dağıtım deposuna yatırmalarını sağlar ve ilk gıda bankasını kurar.

Bugün dünya genelinde 30.000’e yakın gıda bankası, 6,5 milyon kişiye 540 bin ton gıda dağıtmaktadır.

The Global Foodbanking Network

The Global Foodbanking Network (GFN), açlığın ve israfın olmadığı bir gelecek için 50’den fazla ülkede gıda bankacılığının güçlü ve sürdürülebilir olarak devam etmesi için çalışan uluslararası bir sivil toplum kuruluşu. TİDER gibi, GFN de gıda bankalarının israf ve yoksulluğun çözümünde en önemli araç olduğuna ve hayatları değiştireceğine inanıyor.

GFN’in en önemli sorumluluğu dünyadaki gıda bankalarını bir araya getirerek, bilgi ve deneyimlerini paylaşabilecekleri bir ağ yaratmak. Aynı zamanda GFN, gıda bankalarının yollarına daha güçlü ve daha etkili devam edebilmesi için kapasite geliştirme programları aracılığıyla gıda bankalarını destekliyor.

TİDER’in bu ağın sertifikalı ve Türkiye’deki tek üyesi olması ile gurur duyuyoruz.

Türkiye’de gıda bankacılığının yaygınlaştırılması, en doğru ve şeffaf şekilde uygulanması için, gıda bankacılığı ile sosyal fayda yaratan ve yaratmak isteyen tüm sivil toplum kuruluşlarını bilgi, deneyim ve temel ihtiyaç ürünleri bağışlarımızı paylaşmak üzere TİDER Gıda Bankacılığı Ağı’na davet ediyoruz!

Türkiye’de Gıda Bankacılığının Hukuki Temelleri

Gıda Bankacılığı, 27.05.2004 tarihli “Gıdaların Üretimi, Tüketimi ve Denetlenmesine Dair Kanun Hükmünde Kararnamenin Değiştirilerek Kabulü Hakkında Kanun” içinde aşağıdaki gibi tanımlanmıştır:

Bağışlanan veya üretim fazlası, sağlığa uygun her türlü gıdayı tedarik eden, uygun şartlarda depolayan ve bu ürünleri doğrudan veya değişik yardım kuruluşları vasıtasıyla fakirlere ve doğal afetlerden etkilenenlere ulaştıran ve kâr amacı gütmeyen dernek ve vakıfların oluşturduğu organizasyon 02.01.2004 tarihli, 25334 sayılı Resmi Gazete’de yayımlanan 5035 Sayılı “Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun” ile Gelir Vergisi Kanununun (GVK) 40 ve 89 no’lu maddelerinde ve 3065 sayılı KDV Kanununun 17 no’lu maddesinde yapılan değişikliklerle Gıda Bankacılığı faaliyetlerini destekleyecek vergi düzenlemeleri yapılmıştır:

GVK 40. Madde: “Ticari Kazancın Tespitinde İndirilecek Giderler” başlıklı maddesine, “gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara, Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde, bağışlanan gıda maddelerinin maliyet bedelinin, matrahın tespitinde gider olarak kaydedileceği” hükmü eklenmiştir.

GVK 89. Madde: Mükelleflerin yıllık beyanname ile bildirecekleri gelirlerden yapabilecekleri indirimleri listeleyen bu maddeye, “fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara, Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde, bağışlanan gıda maddelerinin maliyet bedelinin tamamı, yıllık beyanname ile bildirilen gelirden indirilir” hükmü eklenmiştir.

KDVK 17. Madde: “Sosyal ve Askeri Amaçlı İstisnalarla Diğer İstisnalar” başlıklı maddeye gıda bankacılığı ile ilgili olarak, “fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda maddelerinin teslimi KDV’den müstesnadır” hükmü eklenmiştir.

251 No’lu Gelir Vergisi Tebliği (RG No: 25409, 21.03.2004): Bu tebliğ ile 5035 sayılı kanuna atıfta bulunularak, gıda bankacılığı kapsamında yapılacak bağışlara ilişkin usul ve esaslar düzenlenmiştir. Tebliğe göre, bağışın tüzüğünde veya senedinde ihtiyaç sahiplerine gıda yardımı yapacağı hükmü bulunana bir derneğe veya vakfa yapılması gerekmektedir. Tebliğde ayrıca, bağışa konu mallar, bağışın niteliği, bağışı yapanların ve alanların düzenlemesi gereken evraklar, kayıt düzeni ve beyannamelerde gösterim gibi konular da belirtilmiştir.

31.12.2004 tarihli, 25607 3. Mükerrer sayılı Resmi Gazete’de yayımlanan “Vergi Kanunlarının Yeni Türk Lirası’na Uyumu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” ile, gıda bankacılığının kapsamı genişletilmiş ve giyecek, temizlik, yakacak bağışlarının da maliyet bedeli üzerinden gider kaydedilebileceği hükmü konmuştur.